Budsjettrenter 2020-2023 for kommuner og fylkeskommuner

Norges Bank økte styringsrenten, og her er KBNs forslag til budsjettrenter.

Norges Bank økte styringsrenten med 0,25 % på møte 19. september 2019. Denne gangen var det stor usikkerhet i forkant av møte om Norges Bank ville sette opp renten eller la den bli værende på 1,25 %. Norges Bank begrunner økningen med særlig 3 faktorer:

- Boligprisene fortsetter å vokse over trend

- Kronekursen er svakere enn forutsatt

- Kortsiktig oppgang i norsk økonomi

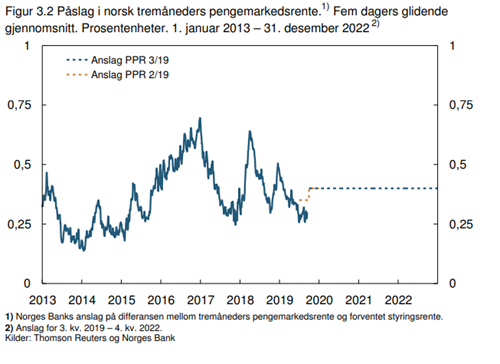

Norges Bank varsler samtidig at dagens rentenivå mest sannsynlig blir værende rundt dette nivået en god stund fremover. Dette er en viktig premiss for budsjettrenter fram til 2023. Rentemarkedet tror imidlertid ikke helt på en slik premiss og forventer i stedet en framtidig reduksjon i styringsrenten og dermed en fallende

Nibor 3 mnd i løpet av 2020.

Kommunalbankens anbefaling er å bruke markedsprisene på framtidig Nibor 3mnd som utgangspunkt for budsjetteringen. KBN Finans kan da brukes som grunnlag for budsjetteringen i og med at systemet bruker rentemarkedets priser i prognostiseringen av framtidig rente. Pengemarkedsrentene endrer seg løpende og vil kunne endre seg betydelig dersom det kommer ny informasjon som endrer sannsynlighetene for renteøkning eller rentereduksjon fra Norges Bank, enten i løpet av denne høsten eller fra 2020 og framover.

I dagens situasjon, der markedet forventer lavere renter fremover enn Norges Bank, så vil en mer konservativ tilnærming være å bruke Norges Banks egne anslag på 3 mnd Nibor fremover i budsjetteringen.

For lange lån foreslås det å bruke et påslag på 0,60 prosentpoeng over Nibor. Dette tilsvarer Kommunalbankens flytende margin på Nibor-lån. Over tid vil også Kommunalbankens PT-rente representere utviklingen i Nibor og et påslag på 0,6 prosentpoeng.

Kunder som bruker ulike låneprodukter og helt eller delvis faste marginer, må hensynta dette i sin budsjettering. Det må budsjetteres ut fra de løpetider som velges og de marginer som ligger på eksisterende lån når marginene er faste.

KBN Finans vil være et godt hjelpemiddel for å budsjettere rentekostnader i en låneportefølje med ulike type låneprodukter, inklusive effektene av lån med fast rente, fast margin eller bruk av rentederivater. Se for øvrig eget avsnitt om bruk av KBN Finans i budsjetteringen.

Vårt forslag til budsjettrenter blir som følgende:

Tabellen viser Norges Banks anslag på Nibor (styringsrenten tillagt pengemarkedspåslaget), publisert 19.september 2019, i tillegg viser vi markedets prising av fremtidig Nibor gjennom forwardrenten (FRA-kurven) i fremstillingen over. Det er her brukt årlige snittverdier, oppdatert 20 september 2019.

Forskjellen i bruk av markedsrenter vs anslag fra Norges Bank

Siste året har det blitt tydelig at Norges Bank styrer over rentefastsettelsen på opptil 1 år, mens rentenivå utover 1 år styres av internasjonale forhold. I etterkant av rentemøtet til Norges Bank steg rentene med løpetider opp til 6 mnd, mens for løpetider over tre år falt rentene, basert på at Norges Bank nedjusterte anslag for videre utvikling i styringsrenten.

Endringene gjenspeiler det svake økonomiske bilde internasjonalt og at det forventes et forløp i Norge tilsvarende internasjonalt utover 1 år. Grafen under viser markedets renteforventninger 1 år frem mot Norges Banks rentebane for samme horisont. Rentemarkedet forventer en rentebane som ligger 0,25 % poeng lavere enn det Norges Bank forventer i desember 2020. Skal markedet få rett må Norges Bank varsle lavere renter fremover i tid på rentemøte i desember i år. Alternativt må markedet justere opp sine renteforventninger det neste året.

Nærmere om Norges Banks siste rentemøte og

pengepolitisk rapport 3/19

Styringsrenten (foliorenten) i Norge er renten på bankenes innskudd opp til en viss kvote i sentralbanken. Styringsrenten virker på inflasjonen (ofte med tidsetterslep) gjennom etterspørselskanalen til konsum og investeringer, gjennom valutakursen til importert prisvekst, og forventningskanalen til lønnsveksten. Det operative målet for pengepolitikken er en inflasjonsvekst som over tid er nær 2,0 prosent.

Norges Bank mener nå at styringsrenten nå reflekterer godt de underliggende faktorene og at det dagens rentenivå vil mest sannsynlig bli værende rundt dette nivået en god stund fremover.

Norges Bank vektlegger at fastlandsøkonomien vokste omlag som forventet og at det ifølge regionalt nettverk har vært god vekst i produksjonen de siste månedene. Videre frem forventer bedriftene at veksten avtar litt, noe som er i tråd med forrige pengepolitiske rapport. Sysselsettingen og arbeidsledigheten har utviklet seg omlag som anslått. Det virker som det er moderat knapphet på arbeidskraft.

Inflasjonen har utviklet seg moderat siden i fjor, kjerneinflasjonen KPI-JAE 2,1 % ligger nå nær målet på 2,0 %. Det er særlig energiprisene som har dempet veksten i inflasjonen.

Lønnsveksten fremover virker som kan bli lavere enn anslått i forrige rapport fremlagt i juni.

Kronekursen har svekket seg videre og utgjør nå en fare for økte priser på importerte varer og tjenester, men vil på den annen side gi bedre kostnadsmessig konkurranseevne for norske bedrifter.

Fra forrige rapport er det fortsatt meget stor usikkerhet knyttet til spesielt:

- Brexit

- Handelskrig USA-Kina

Skulle Storbritannia forlate EU uten avtale og det ikke kommer en løsning på handelskrigen i umiddelbar fremtid er sannsynligheten stor for videre avmattingen i veksten og fortsatt svak krone.

I sum er det særlig den svake norske kronen, fortsatt boligprisvekst og gjeldsvekst som er hovedelementene i begrunnelsen for en renteoppgang.

Kronekursen har Norges Bank gjennomgående bommet særlig de siste 4 årene, de tar også dette innover seg og bekrefter at de har endret modellen slik at kronekursen nå gjenspeiler siste års forløp, det vil si at Norges Bank ikke forventer noen kronestyrkelse og dermed blir også forventet inflasjon fremover litt høyere på grunn av dette.

Av faktorer for å holde renten uforandret trekker Norges Bank frem følgende:

- Lavere internasjonale vekstutsikter

- Lavere prisvekst i Norge

- Utsikter til lavere lønnsvekst i Norge

Forut for dette møte var det mye større uenighet blant analytikere om hva Norges Bank skulle gjøre. Det var et 50/50 delt analytikerkorps noe som denne gangen gav et utslag på rentene rett etter offentliggjøring. Renter 1 år frem fikk oppgang, mens lange renter ble liggende i ro til å tendere litt ned. Fremover er det veldig stor usikkerhet rundt det videre forløp, gitt uroligheter som Brexit, handelskrig og generell uro i EU området. Derfor er det viktig at det er en erkjennelse av at rentene faktisk kan gå både opp og ned den nærmeste tiden, avhengig av om ovenstående utfordringer for en løsning eller ei. Derfor er KBN finans et glimrende verktøy for både se dagens markedsrenter og hva renteendring vil få for betydning på ens egen gjeldsportefølje.

Bruk av KBN Finans i budsjetteringen

Fordelen ved å bruke KBN Finans i budsjetteringen, forutsatt at hele gjeldsporteføljen er lagt inn, er at det automatisk tas hensyn at gjeldsporteføljen kan bestå av ulike typer renteprodukter, eventuelle derivater og at lån forfaller. Ved å legge inn kommende års låneopptak kan en også få inkludert disse i rentekostnadene i økonomiplanperioden. Det er laget en egen rapport i KBN Finans tilpasset budsjettering og denne heter Budsjettrapport.

Ved å basere seg på KBN Finans i budsjettetteringen er det FRA-rentene som blir basis for budsjetteringen. Det er nå økende forskjeller mellom FRA-rentene og anslaget til Norges Bank. En må derfor selv vurdere om en skal forholde seg til FRA-renter, eller eventuelt korrigere for forskjellene mellom disse to anslagene.

Ved å benytte seg av «Rentescenario» er det også mulig å se konsekvenser av et høyere rentenivå enn hva FRA-rentene forventer. Eksempelvis kan ved å legge inn 100 (basispunkter) se effekten av en ekstra renteøkning på 1 prosentpoeng.

Oppdaterte markedsrenter finnes til enhver tid i KBN Finans. Merk at tall for 3 mnd Nibor på eksempelvis dn.no og oslobors.no er to dager gamle, mens KBN Finans blir oppdatert etter at ny 3 mnd Nibor blir satt hver dag kl 12.00

Ta eventuelt kontakt med kundeansvarlige i Kommunalbanken dersom du har behov for bistand i bruk av KBN Finans i budsjetteringen.

Kilder:

- Norges Banks PPR 3/19

- KBN Finans

Skrevet av Tom Pehrsen. Vi presiserer at forslag til budsjettrenter er basert på de anslag som Norges Bank selv gjennom Pengepolitisk rapport publiserer. Anslagene vil endre seg over tid i tråd med nye analyser fra Norges Bank, endringer i styringsrenten og endringer i Nibor-påslaget. Selv om Kommunalbankens marginpåslag i forslaget ligger fast i perioden så er dette ingen garanti for at marginene ikke vil bli endret.