Kommentar: Første tertial 2020

Vi har oppsummert hendelsene gjennom første tertial som bakgrunnsinformasjon til bruk i egen finansrapportering for første tertial.

Koronapandemien som raser i verden medførte at Norge og store deler av verden stengte ned store deler av økonomien. Dette rammet i første omgang virksomheter der det var direkte kontakt mellom mennesker, eller der det er sammenkomster av et betydelig antall mennesker, som for eksempel frisører og alle former for kulturarrangementer. Befolkningen ble oppfordret til å holde seg hjemme og jobbe på hjemmekontor.

Resultatet ble fullstendig panikk i lånemarkedet og Norges Bank måtte kutte rentene til 0,25 %, tilføre lån både i kroner og USD og varslet eventuelle støttekjøp av norske kroner. Rentenivået har etter det falt til rekordlave nivåer. Ved utgangen av april er nibor 3 mnd på rekordlave 0,5%, en reduksjon på på 1,35 prosentpoeng siden årskiftet. Også lange renter har hatt tilsvarende fall.

Som et resultat av etterspørselssvikt og konflikt om markedsandeler mellom Saudi Arabia og Russland falt oljeprisen fra rundt 60 USD fatet til 20 USD fatet. USA, Saudi Arabia og Russland har blitt enige om produksjonskutt og oljeprisen har stabilisert seg rundt 25- 30 USD fatet. Oljepris på disse nivåer er meget utfordrende for norsk økonomi, og kan sammenlignes med krisen vi hadde i oljeindustrien i 2014.

Ved utgangen av mars fungerte rentemarkedet igjen, men på høyere spreader enn før krisen startet. Ved utgangen av april er også rentemarkedet i ferd med å bli normalisert og det samme gjelder tilgang og priser i kapitalmarkedet.

Makroøkonomi og renter

2020 vil gå inn i historiebøkene som den største økonomiske krise som har rammet verden om vi ser bort fra særlig 1. og 2. verdenskrig.

Det hele startet i Kina mot slutten av 2019, og etter hvert gikk det opp for resten av verden at dette ville utvikle seg til en pandemi. Mot slutten av februar dukket de første smittetilfellene opp i Norge som endte det med fullstendig nedstengning av samfunnet fra midten av mars. Alle bransjer som hadde fysisk kontakt med personer, som frisør, fysioterapi osv ble forbudt. Videre ble alle skoler stengt og det ble anmodet om at «alle» skulle jobbe fra hjemmekontor. Det ble videre innført reiseforbud og hytteforbud, slik at eneste alternativ var hjemme og da innendørs.

Første uka etter nedstenging startet utviklet det seg til panikk i kapitalmarkedet. Kronekursen svekket seg til nivåer vi aldri tidligere har opplevd, og dette var en medvirkende årsak til at fondene fikk store problemer med å opprettholde driften. Långivere trakk tilbake likviditet og fondene i Norge slet med uttak og innbetaling av sikkerhet for sine utenlandsinvesteringer. Videre var det mange kommuner som hadde forfall av særlig sertifikater i denne perioden. De fleste lån ble refinansiert med nye korte lån, men i de fleste tilfellene var det kun en tilbyder og typisk den banken som hadde det forfallende lånet på sine bøker. Dette bidro til å opprettholde ustabiliteten i dette markedet fram til Norges Bank åpner for å bruke kapitalmarkedslån utstedt av kommuner og veifinansieringsselskap som sikkerhet for F-lån til forretningsbankene.

Sentralbanker over hele verden reagerte resolutt ved å tilføre mengder av likviditet og mot slutten av mars fungerte markedene igjen, men på klart høyere spreader enn før krisen startet. Ved utgangen av april er markedene i ferd med å bli normalisert igjen og spreadene på vei ned.

Norges Bank har tilført ubegrenset med likviditet gjennom de nevnte F-lån. De fikk tilgang fra den amerikanske sentralbanken til å låne ut USD til norske finansinstitusjoner og sist men ikke minst, de senket styringsrenten dramatisk ned til 0,25 % i løpet av 1 uke.

Klikk her for å se bildet i et større format

{kind=link}

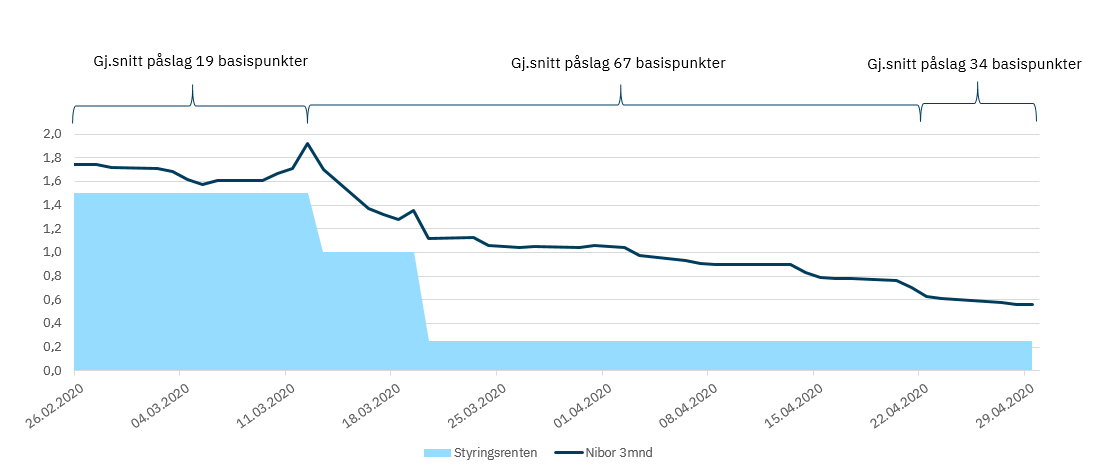

Marginen over styringsrenten som Norges Bank anslår over tid skal være 40-45 bp ble liggende frem mot månedskifte mars april på i gjennomsnitt 67 bp. Denne spreaden har etter månedskiftet april/mai kommet ned til 25 bp. Nibor-renten startet året på 1,85% og endte 30.april på rekordlave 0,5%, reduksjon på 1,35 prosentpoeng siden årskriftet.

Lange fastrenter falt også klart i samme periode. Forwardkurven viser at rentemarkedet forventer renter på dagens nivå i 3 år, for så å stige den neste perioden, men ikke med mer enn 0,50 % poeng. 10 års swap (fastrente uten margin) er ved utgangen av april på rekordlave 0,9%, en nedgang på rundt 1,1 prosentpoeng siden årsskfitet. Reduksjon i styringsrenten og fallet i lange renter speiler en dramtisk reduksjon i verdiskapning og dermed lavere økonomisk vekst framover. Det forventes en rekordhøy bruk av oljepenger samtidig som oljeinvesteringene vil få et betydelig fall i 2020 og 2021.

Oljeprisfall

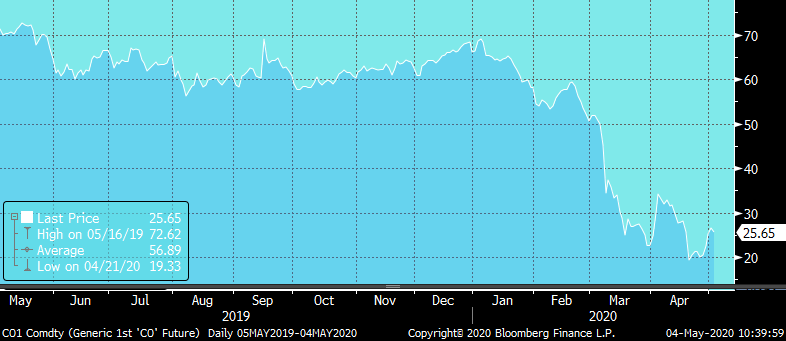

Siden hele verden stengte ned det meste av aktiviteter, fikk det følger for oljeprisen. Se graf under.

Frem til pandemien virkelig slo til hadde oljeprisen ligget rundt 60 USD fatet, men det hadde vært gnisninger mellom Saudi Arabia og Russland om hvor mye som skulle produseres. Det ble tydelig rundt midten av mars for begge parter at de måtte justere produksjonen siden etterspørselen falt dramatisk. Dette skjedde ikke og det utviklet seg til en konflikt om hvem som skulle kutte og hvor mye. Denne priskrigen medførte da et enda mer dramatisk fall for oljeprisen og produksjonskutt ble først vedtatt da USA kom på banen og krevde handling fra de berørte parter. Til tross for kutt har ikke oljeprisen kommet nevneverdig mye opp fra bunn og skulle dette blir en ny normal for oljeprisen vil det få meget store konsekvenser på norsk økonomi.

Vi påvirkes av oljeprisen gjennom 3 kanaler:

- Investeringer som gjøres i Nordsjøen påvirker landbaserte næringer som leverer til oljeindustrien. Disse næringene er særlig lokalisert på vestlandet. Skulle oljeprisen forbli lav i en lengre periode, vil det medføre lavere aktivitet innenfor denne delen av industrien og for vestlandet som region, det kan sammenlignes med problemene som oppstod ved forrige krise i 2014.

- Innbetaling til oljefondet vil gå ned, eller ende med at det ikke blir noen ytterligere innbetalinger, det betyr at perioden med vekst i oljefondet utenom fra avkastningen vil nå stoppe helt opp, noe som vil gi resultater for hvor mye vi kan ta ut av ojefondet for å dekke fremtidige underskudd på statsbudsjettet.

- Må sees i sammenheng med punkt 2. Om vi får lavere økonomisk aktivitet på verdensbasis vil oljeprisen ligge lav og vil også medføre lav avkastning gjennom vår invetseringer på aksjemarkedet, det vil derfor bli færre kroner tilgjengelig for overføring til inndekking av underskudd på statsbudjsettet. Det vil også da kunne medføre lavere overføringer til diverse velferdstiltak og til og med medføre kutt i disse overføringene.

Utvikling i oljepris:

Klikk her for å se grafen i et større format

{kind=link}

Kronekursen

Aldri tidligere har vi hatt svakere handelsvektet kronekurs enn vi fikk i mars 2020. Svak krone medfører høyere priser på importerte varer og lavere priser på varer produsert i Norge. I Norge har vi ikke volummessig stor eksportsektor utenom olje, det betyr at det meste vi bruker/ forbruker i Norge er importert og svekket krone betyr at importører må øke prisene for å opprettholde inntjeningen og i verste fall unngå konkurs.

Klikk her for å se grafen i et større format

{kind=link}

Aksjemarkedet

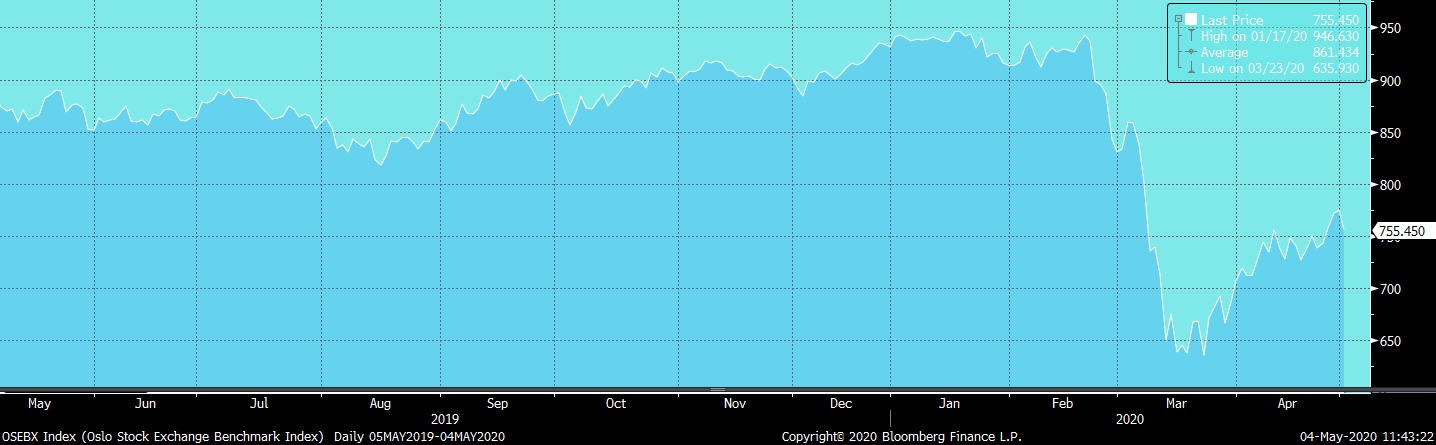

Aksjemarkedet fikk et kraftig fall fra midten av mars, men etter hvert som tiltakspakker og en viss grad av optimisme i retning av at økonomier kan åpne igjen iløpet av sommeren medførte en viss oppgang mot slutten av mars måned. I slutten av februar lå OSEBX på 940, mens ved utgangen av april lå denne indeksen på 707, etter at den bunnet ut på 635 den 23. mars.

Klikk her for å se grafen i et større format

{kind=link}