Markedsoppdatering: Opec og USA har blitt enige om kutt i oljeproduksjonen

Ny uke, og ny markedsoppdatering. Oljeprisen svinger, kronekursen er rekordsvak, men vil den snart stabilisere seg med tiltakene fra regjeringen?

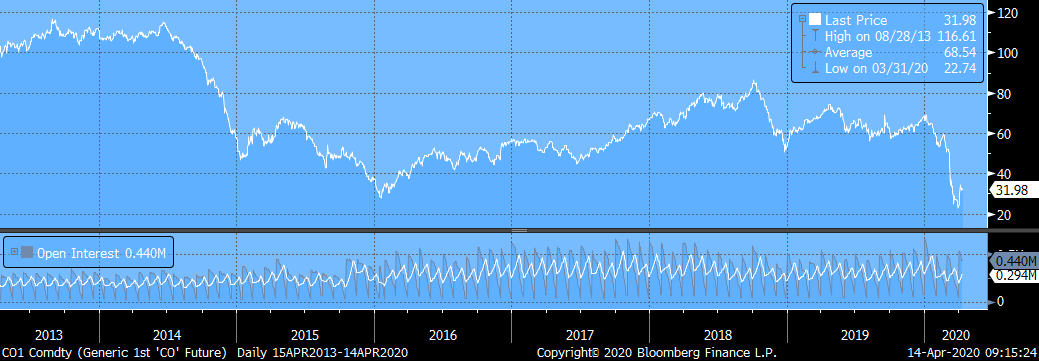

Som tidligere beskrevet ble Norge rammet av en dobbel krise med både korona og oljeprisfall. Etter at Saudi Arabia og Russland ikke ble enige om kutt i oljeproduksjonen medførte det det største prosentvise fallet i oljeprisen siden 1990, med et fall på mer enn 30 %. Nordsjøoljen falt fra 70 USD fatet til like under 22 USD fatet, men har nå klatret opp til i overkant av 30 USD fatet. Det nye i forhandlingene denne gang er at USA tok del i forhandlingene når det gikk opp for Trump at USA fikk problemer i oljeindustrien med konkurser og fallende inntekter. Tidligere var USA netto importør av olje. Men etter at de startet utvinning av skiferolje har de blitt eksportører, og dermed negativt rammet av priskrigen mellom Russland og Saudi Arabia. Trump kastet seg derfor inn i forhandlingene, og var nok en medvirkende årsak til at det kom til en enighet.

Uansett er det fortsatt en usikkerhet om hvor mye den reelle etterspørselen etter olje på verdensbasis har falt, siden korona-utbruddet har tvunget land i store deler av verden til å stenge ned virksomheter. Det blir derfor veldig viktig å følge dette videre fordi en utvikling med veldig lave oljepriser får direkte innvirkning på norsk økonomi. Lavere sparing til oljefondet gir mindre rom på statsbudsjettet framover. Svakere krone gir høyere priser på importerte varer, noe som vil være inflasjonsdrivende.

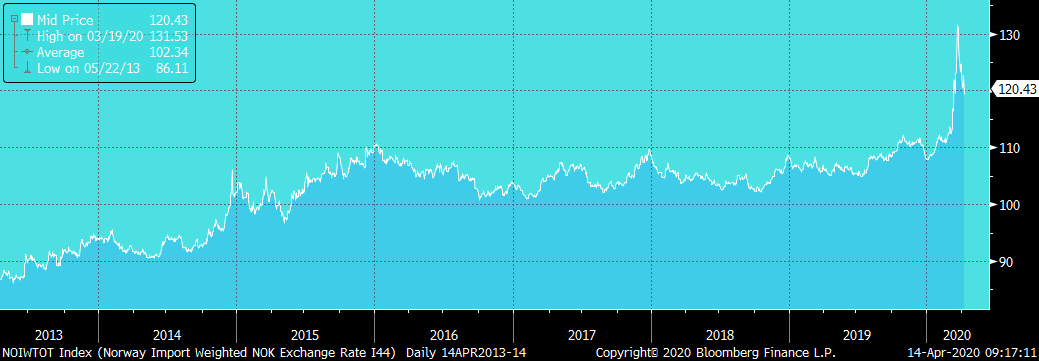

Når oljeprisen falt medførte det en kraftig reaksjon i kronekursen, som satte ny svak rekord handelsvektet, se figur 1. Dette medførte igjen en kraftig usikkerhet og problemer rundt utenlandsinvesteringene til norske fond. Disse måtte håndtere dette med salg i porteføljene noe som medførte enda større volatilitet i det norske rente og aksjemarkedet.

Med avtale på plass er forhåpningene nå at vi vil se en kronekurs som vil stabilisere seg og et rente- og aksjemarked som roer seg.

Graf 1 Oljepris

Klikk her for å se grafen i et større format

{kind=link}

Graf 2 Kronekurs handelsvektet

Klikk her for å se grafen i et større format

{kind=link}

Nibor fastsettes med basis i USD-renter

Nibor er den norske interbankrenten og en viktig basis både for bankenes innlåns- og utlånskostnader. Nibor fremkommer ved at banker bytter USD mot NOK og rentedifferansen i denne byttehandelen omregnes til valutakurspunkter. Disse byttehandlene (swapene) har løpetid på fra 1 uke og til 6 måneder. Norges viktigste rente er 3 mnd Nibor. Fastsettelsen av 3 mnd Nibor, og de andre offisielle Nibor-fiksene fremkommer ved at USD-rente som Nibor bankene har handlet på meldes inn sammen med kurspunktene som er handlet på i markedet. Man kan da ved å bruke disse 2 størrelsene beregne hva Nibor-fiksen skal være i de aktuelle løpetidene. I Norge består fiksen av 6 banker (DnB, Danske Bank, Handelsbanken, Nordea, SEB og Swedbank), høyeste og laveste rente meldt inn strykes, så regnes det gjennomsnitt av de resterende, dette gjennomsnittet er fiksen, og dermed den offisielle renten som skal brukes.

Som jeg beskrev ved siste webinar har Nibor ligget på et høyt nivå sammenlignet mot Norges Banks styringsrente. Det har også vist seg at ved tidligere kriser i finansmarkedet har forskjellen mellom styringsrentene og Nibor holdt seg på et høyere nivå enn før krisen, og at det har tatt opp mot ett år før denne forskjellen har kommet inn til normalen rundt 40-50 basispunkter. Dette har skjedd også denne gangen, men fra 6. april har nivået og da også spreaden kommet ned. Siste fiks i 3 mnd Nibor er 0,90, det gir da en forskjell mot styringsrentene på 0,65 % poeng. Fremtidsrentene i markedet priser 3 mnd Nibor til 0,70 %, det vil si at frem til midten av juni skal 3 mnd-rentene falle med 0,20 % poeng.

Utviklingen fremover

Etter at Norges Bank har iverksatt meget kraftige tiltak for å bedre likviditeten i kapitalmarkedet, og staten tilfører egenkapital til Kommunalbanken har kommuner fått refinansiert sine lån som forfaller. I kombinasjon med meget kraftige stimuli fra særlig den amerikanske sentralbanken vi nå tydelig at usikkerheten i markedet avtar, og at markedene begynner å virke igjen. Bakteppet med fullstendig nedstengning av økonomiene er fortsatt ikke endret og utfallet fremover er formidabelt. Markedene fungerer kun fordi sentralbankene og myndighetene er inne med betydelige stimuleringer og hjelpetiltak. Disse tiltakene skal etter hvert avvikles og betales tilbake. Hvordan denne regningen skal gjøres opp er fortsatt helt uavklart.

Graf 3 Fremtidsrenter 3 mnd

Klikk her for å se grafen i et større format

{kind=link}