Rentekommentar oktober 2019

Norges Bank avholdt rentemøte 23. oktober. Som forventet av rentemarkedet ble styringsrenten holdt uendret på 1,5 prosent.

Hovedstyret i Norges Bank viste til at renteutsiktene var lite endret siden rentemøtet i september, hvor styringsrenten ble hevet med 0,25 prosentpoeng. - Slik vi nå vurderer utsiktene og risikobildet, vil styringsrenten mest sannsynlig bli værende på dagens nivå den nærmeste tiden, sier sentralbanksjef Øystein Olsen i pressemeldingen i etterkant av hovedstyremøtet.

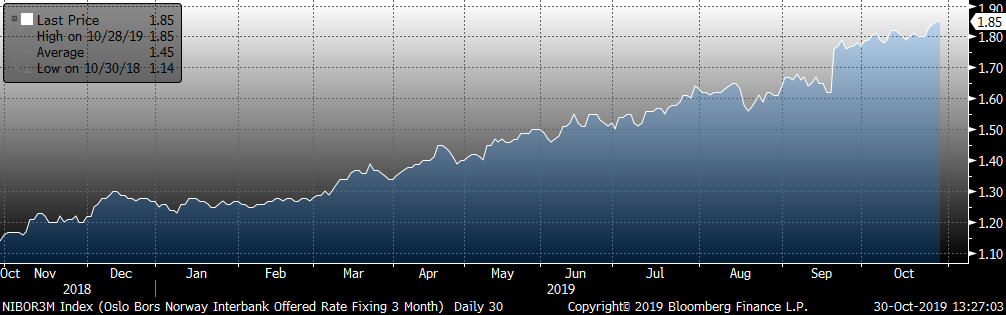

For pengemarkedsrentene medførte endringen i Norges Banks styringsrente i september 2019 at 3 mnd. NIBOR nå ligger snaue 0,40 % poeng over styringsrenten. Dette er et nivå som gjenspeiler nivået Norges Bank mener korte løpetider bør være på, altså NIBOR 3 mnd rund 1,90 %, se figur 1. Norges Bank har vært tydelige på at renten nå gjenspeiler det nivå som er riktig. gitt de underliggende faktorer.

Figur 1: 3 mnd NIBOR

Opp til 1,5 år er det Norges Banks styringsrente og forventninger til framtidig utvikling i denne renten som styrer nivået. For rentepapirer og lån med løpetid over 1,5 år styres endringene normalt av endringer i rentenivåene fra utlandet, og da særlig fra europeisk og amerikansk rentemarked.

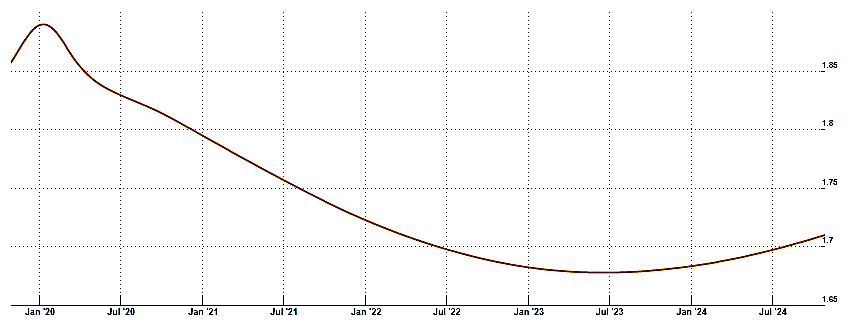

Rentemarkedet er i hovedsak enig i Norges Banks syn, men om noe ligger rentene marginalt lavere enn Norges Banks forventning 1 år frem i tid, se figur nr. 2 som viser en forventning om fallende NIBOR 3 mnd. gjennom 2020 og de to påfølgende årene.

Figur 2: Fremtidige 3 mnd neste 5 år NIBOR fra KBN Finans

For lengre løpetider, heretter referert til 10 års løpetider følger norske renter svingningene som skjer i utlandet og da særlig fra Europa og USA. Se figur 3.

Svingningene i de lange rentene kan tilskrives tre hovedfaktorer:

- Amerikanske økonomiske nøkkeltall

- Handelskrig USA/ Kina

- Brexit

Amerikanske økonomiske nøkkeltall har sendt lange renter ned siden høsten 2018, men usikkerheten om videre forløp har svingt en del siden sommer 2019. Dette baserer seg på markedets til enhver tid oppfatning av hva ny informasjon vil medføre for rentenivået.

Svake økonomiske nøkkeltall, særlig vekst og nye arbeidsplasser har sendt rentene ned. Det økonomiske bildet for USA har i sum siden sommeren vært på den svake siden.

Handelskrigen har vært en tydelig bidragsyter for lave renter fra det startet og frem til for 1 måned siden. Handelskrigen har bidratt til at en del kapital har vært på jakt etter trygge havner, og har endt opp i rentepapirer i USA. Siste måned har det kommet positive signaler for at handelskrigen går mot slutten, og rentene har da tendert litt opp igjen.

Figur 3: 10 år swap renter USA

I sum er resultatet at positive signaler fra handelskrigen har beveget rentene opp, mens de negative signalene fra økonomiske nøkkeltall har presset rentene ned igjen, disse endringene gir seg synlig utslag i figur 3.

Slike opp og ned bevegelser øker volatiliteten i markedet og medfører usikkerhet med hensyn til videre retning for lange renter.